炒股就看金麒麟分析师研报,巨擘,专科买球下单平台,实时,全面,助您挖掘后劲主题契机!

*ST傲农(603363.SH)、ST天邦(002124.SZ)债务压力过大,进而导致上市公司启动重整的案例,很难让东说念主不善良生猪繁衍企业的欠债情况。

而就近期裸露的一季报来看,上市猪企举座欠债率依旧处于历史高位。

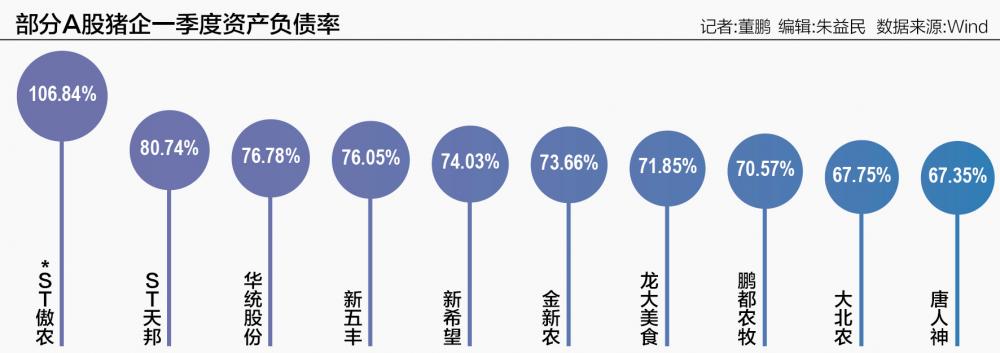

以纳入Wind猪产业的26家公司为样本,2023年末其欠债率平均值为59.38%,到本年一季度末升至59.47%。

其中,包括上述两家重整的公司在内,共有8家公司财富欠债率在70%以上,华统股份(002840.SZ)、新五丰(600975.SH)欠债率环比加多至76.78%和76.05%,仅次于上述ST天邦80.74%的水平。

好的讯息是,行业基本面正在沉着改善,猪价运行依然插足关键窗口期。

比如轮廓反馈价钱预期的期货价钱,现阶段5月合约保握在14.8元/公斤独揽,与现货价钱基本握平,代表本年9月、11月的合约则越过18元/公斤,表示出市集各方对下半年猪价的看好预期。

日后,一向上述预期收尾,繁衍企业跟着盈利才气、谋略性现款流的复原,其财富欠债率也将得以建立。

80%的财富欠债率,似乎是一个首要的临界点,除了先行一步的*ST正邦外,*ST傲农、ST天邦于2022年末欠债率当先接近该水平。

2023年,生猪繁衍又一次堕入全行业深度厌世,对此,中金公司的点评是“深厌世、高欠债、慢去化”。

当期,上述两家公司欠债率禁止走高,至2023年9月末时候别升至87%至89%独揽。

到了2024年1月,*ST傲农当先出现债务过时,并被债权东说念主恳求预重整。

插足3月,ST天邦再次以“无法璧还到期债务,且彰着短缺璧还才气”为由,向法院恳求对公司进行重整和预重整。

依此类推,其他欠债增长彰着、欠债率过高的繁衍企业压力相通杰出。

截止本年3月末,除了*ST傲农、ST天邦之外,另有华统股份、新五丰、新但愿(000876.SZ)、金新农(维权)(002548.SZ)、龙大好意思食(002726.SZ)、鹏齐农牧(002505.SZ)6家公司欠债率越过70%,占上述样本企业总额的30%独揽。

其中,华统股份、新五丰两家公司欠债率最高,分离达到76.78%和76.05%,分列上述样本公司的第三、四位。

从有息欠债率的角度来看,新五丰一季度达到65.37%,致使高于依然启动重整的*ST傲农。

进一步比较历史数据发现,华统股份畴昔一年欠债率出现彰着普及,一季度末欠债率较上年同期普及8个百分点,同期2023年其各季度末欠债率均呈禁止抬升的趋势。

比拟之下,新五丰2023年欠债率保握着访佛的变动趋势,然而由于在2023年一季度末时其欠债率依然达到75.37%的高位,是以本年举座上升幅度较小。

上述变动相反,与新五丰此前进行融资联系密切。

“继2021年10月完成10.3亿元召募资金后,2023年6月20日,公司通过定向增发募资15.5亿元;公司也可通过蜿蜒融资时期获取发展所需资金。”新五丰前期继承机构调研时示意。

此外,Wind数据表示,2023年1月该公司还有一笔19.6亿元独揽的定增,不外该笔融资是用于购买天心种业等财富,公司继承上述调研时并未说起。

与历史融资对比,2021年猪价回落以来,新五丰的获胜融资频率、金额也彰着加多。

统计数据表示,从2004年上市算起,该公司累计获胜融资53.9亿元,其中近三年融资便达到45亿元。

还有一个细节是,旧年在以上15.5亿元融资未到位前,新五丰董事会也曾审议通过,开心公司使用不越过2.45亿元的闲置召募资金,用于临时补充流动资金。

此外,行业里面相通不乏出售财富、引入战投,以缓解企业资金压力的案例。

而关于现时行业的举座债务情况,中金公司合计,“当下猪企资金压力处历史高位,呈现‘融资盘浮滥殆尽+新增融资难度普及’特征……1Q22—1Q24样本企业累计筹资现款呈现净流出。”

上市猪企欠债表或将迎来建立的可能。

国度统计局数据表示,从3月下旬运行,国内生猪(外三元)价钱运行升至15元/公斤以上,至4月下旬价钱为14.9元/公斤。

生猪繁衍企业的销售价钱与其保握一致。以牧原股份为例,公司1—2月、3月和4月商品猪售价分离为每公斤13.84元、14.24元和14.8元,行将跨过公司2023年15元/公斤的资本线。

本体上,关于4月以来猪价的高涨此前市集各方已有预期。

其中关键,便在于供给端产能的握续去化。2022年底,国内能繁母猪存栏量为4390万头,到本年3月末时依然降至3992万头,蚁集9个月下落。

广发期货此前发布的数据表示,基于能繁母猪存栏量,以及母猪配种、育肥10个月的周期测算遵循为,国内生猪出栏量高点或出目下2024年4月份前后。

这一预测论断依然得到考据,国内生猪价钱自3月下旬运行回升。而与本年上半年比拟,行业里面对下半年的预期会更为乐不雅。

“繁衍行业濒临较大的谋略压力,若现时的低迷价钱看护到2024年二季度,行业可能会濒临较大资金压力,部分企业致使会出现谋略危急,初步瞻望2024年下半年行情应好于上半年,公司相对看好2024年下半年的市集行情。”温氏股份(300498.SZ)示意。

具备价钱发现功能,并由产业链企业、投资机构等各方“投票”而来的生猪期货价钱,也呈现出“近弱远强”的神志。

截止5月10日收盘,代表5月价钱的生猪2405合约结算价为14.6元/公斤,代表9月、11月价钱预期的合约结算价则分离达到17.84元和18.05元。

这意味着,包括牧原股份(002714.SZ)、新但愿在内的大部分繁衍类上市公司齐将实现盈利,谋略现款流相应会得到改善。

至于,部分机构跟踪的收储和抛储、宰杀开工率、二次育肥等价钱影响要素,更多是对猪价短期价钱波动带来扰动,并不及以改动中恒久向好的标的。

不丢脸出,历程近三年的去产能、漫长的周期底部后,猪价上行的可能性正在禁止加大。

这一预期之下,部分头部公司股价运行出现趋势性高涨。

比如牧原股份,本年2月二级市集低谷阶段,公司股价保握35元独揽,到近期依然涨至47元以上,时间北向资金握股数目也呈现稳步上升趋势。

暂时无法详情的是接下来的猪价上行高度,改日生猪现货能否达到上述远月期货合约18元的价钱水平,尚待后续考据。

这不但决定了洽商上市公司单元利润的多寡、盈利弹性的大小买球下单平台,也决定着股价的上行空间。

股市回暖,抄底炒股先开户!智能定投、条款单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP